Költséghelyi költségek átvezetése |

|

Költséghelyi költségek átvezetése |

|

Költséghelyi költségek átvezetése

A költségnemek (5*) könyvelése során a direkt közvetlen költségek (az 591-es számlán keresztül) azonnal átkerülnek a költségviselőkre (7*). Az indirekt közvetlen és a közvetett költségek a költséghelyekre (6*) kerülnek. A költséghelyekre könyvelt indirekt közvetlen költségek költségfelosztás révén kerülnek át a költséghelyekről (6*) a költségviselőkre (7*). A költségviselőkre történt átvezetés után a költséghelyeken (6*) maradt közvetett költségek ráfordításként (8*) kerülnek elszámolásra.

Közvetlen költséghelyi költségek átvezetése költségviselőkre (6.7.)

A felosztott közvetlen költséghelyi költségek átvezetése költségviselőkre két lépésben történik:

A két lépéses átvezetés (6.7.1., 6.7.2.) egy menetben a [6.7.2.] gomb megnyomásával történik:

Termelő üzemek költségeinek átvezetése költségviselőkre (6.7.1.)

Kontírozási egység: Költséghely / munkaszám

Egy szervezeti egység költséghelyéről (Pl: 61200000), annyi munkaszámra (költségviselőre) történik költségátvezetés, ahány munkaszámon (költségviselőn) az adott szervezeti egység a megadott időszakban dolgozott (Pl: 23000575 (72300000), 23400008 (74120000), … stb.)

Az egy szervezeti egység költséghelyéről egy munkaszámra (költségviselőre) átvezetendő összes költség (HUkKtgMlp.MplKtg), az adott szervezeti egység (Pl: 612) által az egyes költségviselők (Pl: 71200000) egyes munkaszámain (23000575) teljesített produktív óra (UkKtgMlp.TenyIdoP) és a szervezeti egység óradíjának (UkKtgFel.TerFokSzeOdi [termelő üzem] vagy UkKtgFel.SegFokProOdi [segéd üzem]) szorzata.

Pl: A 612-es szervezeti egység a 23000575 munkaszámon (71200000-es költségviselőn) a megadott időszakban 111,6 órát teljesített.

MlpKtg = 111,6 h * 3 976,61 Ft/h = 443 789,68 Ft

Az időszaki összes átvezetendő költségből (KtgAtvSzeOsz) le kell vonni azt az összeget, amelyet korábban már átvezettünk (KtgAtvMlpAtv) a költségviselőre. Ez az összeg lesz a ténylegesen átvezetendő költség (KtgAtvSzeTeny).

KtgAtvMlpTeny = MlpKtg – KtgAtvMlpElo [Ft]

Pl: Korábban átvezetett költség: 100 000,00 Ft (I. és II. negyedév összesen)

KtgAtvSzeTeny = 443 789,68 Ft – 100 000,00 Ft = 343 789,68 Ft

T 72300000 (23000575) 343 789,68 Ft

K 69900000 (61200000) 343 789,68 Ft

A költséghelyek (6*) költségeinek átvezetése nem közvetlenül a költséghely számláról (61200000) történik, hanem egy költséghely átvezetési számla (69900000) alkalmazásával. Így a költséghelyek egyenlege a zárás elvégzése után is megmarad. Noha a könyvelési számla a 69900000-es lesz, a program az átvezetés során megjegyzi, hogy az ténylegesen melyik költséghely (61200000) és munkaszám adata volt. Így a következő időszak zárása során meg tudjuk mondati, hogy az adott költséghelyről milyen összeg volt már átvezetve.

A tényleges átvezetés nem költségviselőnként (7*), hanem munkaszámonként történik, mivel a tényleges költségfelmerülésre munkaszámonként van szükség. Az átvezetéshez a munkaszámonkénti produktív óra rendelkezésre áll.

A program eltárolja azt, hogy egy adott időszak forgalmából melyik főkönyvi számláról (költséghelyéről) és munkaszámáról milyen összeg került már átvezetésre. Ez azt jelenti, hogyha az átvezetés után még könyvelünk az adott főkönyvi számlára (és munkaszámra), akkor az átvezetés újbóli elindítása után már csak a különbözetet vezeti tovább a program. Amennyiben egy adott költségszámla egyenlege követel egyenlegű, akkor a program a könyvelést ellentétes jelleggel végzi el, azaz a tartozik és a követel oldal felcserélődik.

Select Sum(moz.Tartoz – moz.Kovete) KtgAtvMlpElo

From FFokMoz moz, FKntFej fej, FKntTet tet

Where fej.kontaz=tet.kontaz

and tet.koteaz=moz.koteaz

and fej.stokod=’0’

and fej.Bizony=HUkKtgMlp.KtgHel (61200000)

and fej.Elobiz=’6.7.1.’ (6.7.1.)

and fej SzaSza= HUkKtgMlp.MlpAzo (23000575)

and moz.FokKod=KAzoAda.KthAtv (69900000)

and fej.NapKod=KAzoAda.HavZarNpr (7ZX)

and fej.KontDt>=KezDatX (2010.01.01)

and fej.KontDt<=VegDatX (2010.01.31)

If HUkKtgMlp.MlpKtg – KtgAtvMlpElo > Nulla Then

Begin

SzlJelX:=1 – Tartozik Átvezetés könyvelés

End

Else

Begin

If HUkKtgMlp.MlpKtg – KtgAtvMlpElo < – Nulla Then

Begin

SzlJelX:=2 – Követel Átvezetés könyvelés

End

Else

Begin

Nincs könyvelés

End

End

Segéd üzemek költségeinek átvezetése költségviselőkre (6.7.2.)

Kontírozási egység: Költséghely / Munkaszám / Szervezet (segéd üzem)

Kontírozási tételek száma = Munkalapok száma * Segédüzemek száma

Minden egyes tárgy időszaki munkalapról és segédüzemi költséghelyről történik átvezetés a munkaszámok költségviselőire. Az átvezetendő költség (SegFokAtvKtg) a munkalap produktív idejének (mlp.TenyIdoP) és a segédüzem felosztandó óradíjárnak (ktg.segfokszeodi) szorzata.

Pl: A 651-es segédüzem segédüzemi felosztandó óradíja: 216,77 Ft/h. A 21000912 munkalap tárgyidőszaki produktív ideje: 5 233,4 h. Így az átvezetendő költség: 1 134 437,61 Ft.

Az időszaki összes átvezetendő költségből (SegFokAtvKtg) le kell vonni azt az összeget, amelyet korábban már átvezettünk (SegFokAtvElo) a költségviselőre. Ez az összeg lesz a ténylegesen átvezetendő költség (SegFokAtvTeny

SegFokAtvTeny = SegFokAtvKtg – SegFokAtvElo [Ft]

Pl: Korábban átvezetett költség: 200 000,00 Ft (I. és II. negyedév összesen)

KtgAtvSzeTeny = 1 134 437,61 Ft – 200 000,00 Ft = 934 437,61 Ft

T 72100000 (21000912) 934 437,61 Ft

K 69900000 (65100000) 934 437,61 Ft

A költséghelyek (6*) költségeinek átvezetése nem közvetlenül a költséghely számláról (61200000) történik, hanem egy költséghely átvezetési számla (69900000) alkalmazásával. Így a költséghelyek egyenlege a zárás elvégzése után is megmarad. Noha a könyvelési számla a 69900000-es lesz, a program az átvezetés során megjegyzi, hogy az ténylegesen melyik költséghely (65100000) és munkaszám adata volt. Így a következő időszak zárása során meg tudjuk mondati, hogy az adott költséghelyről milyen összeg volt már átvezetve.

A tényleges átvezetés nem költségviselőnként (7*), hanem munkaszámonként történik, mivel a tényleges költségfelmerülésre munkaszámonként van szükség. Az átvezetéshez a munkaszámonkénti produktív óra rendelkezésre áll.

A program eltárolja azt, hogy egy adott időszak forgalmából melyik főkönyvi számláról (költséghelyéről) és munkaszámáról milyen összeg került már átvezetésre. Ez azt jelenti, hogyha az átvezetés után még könyvelünk az adott főkönyvi számlára (és munkaszámra), akkor az átvezetés újbóli elindítása után már csak a különbözetet vezeti tovább a program. Amennyiben egy adott költségszámla egyenlege követel egyenlegű, akkor a program a könyvelést ellentétes jelleggel végzi el, azaz a tartozik és a követel oldal felcserélődik.

Select Sum(moz.Tartoz – moz.Kovete) SegFokAtvElo

From FFokMoz moz, FKntFej fej, FKntTet tet

Where fej.kontaz=tet.kontaz

and tet.koteaz=moz.koteaz

and fej.stokod=’0’

and fej.Bizony= SegFok.KtgHel (65100000)

and fej.Elobiz=’6.7.2.’ (6.7.2.)

and fej SzaSza= SegFok.MlpAzo (21000912)

and moz.FokKod=KAzoAda.KthAtv (69900000)

and fej.NapKod=KAzoAda.HavZarNpr (7ZX)

and fej.KontDt>=KezDatX (2010.01.01)

and fej.KontDt<=VegDatX (2010.01.31)

If SegFok.SegFokAtvKtg – SegFokAtvElo > Nulla Then

Begin

SzlJelX:=1 – Tartozik Átvezetés könyvelés

End

Else

Begin

If SegFok.SegFokAtvKtg – SegFokAtvElo < – Nulla Then

Begin

SzlJelX:=2 – Követel Átvezetés könyvelés

End

Else

Begin

Nincs könyvelés

End

End

Immateriális javak értékcsökkenésének felosztása munkalapokra (6.7.3)

A tárgyieszköz fej [Állapot adatok] fülén az egyes tárgyieszközöket gyártási árukódokhoz rendelhetjük [ÁruKódKalkuláció]. A kijelölt költségnemre (FFokTor.UtkKod = ’KtgFeo673’) és költséghelyre (FFokTor.UtkKod = ’KtgFeo6734’) könyvelt értékcsökkenéseket a program szétosztja (a gyártott mennyiség arányában) azokra a munkalapokra, amelyeken a megadott kalkulációs árukódú és készre jelentett (GyaAll = ’900’) késztermékeket gyártottak.

Tárgyieszközök értékcsökkenésének felosztása munkalapokra (6.7.4)

A kijelölt költségnemre (FFokTor.UtkKod = ’KtgFeo674’) és költséghelyre (FFokTor.UtkKod = ’KtgFeo6734’) könyvelt értékcsökkenéseket a program szétosztja (a gyártott mennyiség arányában) azokra a munkalapokra, amelyeken készre jelentett (GyaAll = ’900’) késztermékeket gyártottak.

A 6.7.3. és 6.7.4. költségfelosztás egy lépésben történik, a [![]() ] gomb megnyomásával.

] gomb megnyomásával.

Közvetett költséghelyi költségek elszámolása ráfordításként (6.8)

Kontírozási egység: Költséghely (6*) főkönyvi számla

Az egyes költséghelyek (6*) közvetlen költségeinek költségviselőkre (7*) történő átvezetése után megmaradó egyenleget ráfordításként (8*) számoljuk el.

RafAtvSzeOsz = KthSzlEgyOsz – KtgAtvSzeOsz [Ft]

A ráfordításként elszámolható összeget (RafAtvSzeOs) az egyes költséghely számlák időszaki egyenlegének (KthSzlEgyOsz) és a költségviselőkre átvezetett összeg (KtgAtvSzeOsz) különbözeteként kapjuk meg.

Az időszaki összes elszámolandó ráfordításból (RafAtvSzeOsz) le kell vonni azt az összeget, amelyet korábban már átvezettünk (RafAtvSzeAtv) a költségviselőre. Ez az összeg lesz a ténylegesen átvezetendő ráfordítás (RafAtvSzeTeny).

RafAtvSzeTeny = RafAtvSzeOsz – RafAtvSzeAtv [Ft]

T 86300000 400 000,00 Ft

K 69900000 (61200000) 400 000,00 Ft

A költséghelyekhez (61200000) tartozó ráfordítás számlaszámot (86100000) a számlatükör tartalmazza.

A költséghelyek (6*) költségeinek átvezetése nem közvetlenül a költséghely számláról (61200000) történik, hanem egy költséghely átvezetési számla (69900000) alkalmazásával. Így a költséghelyek egyenlege a zárás elvégzése után is megmarad. Noha a könyvelési számla a 69900000-es lesz, a program az átvezetés során megjegyzi, hogy az ténylegesen melyik költséghely (65100000) és munkaszám adata volt. Így a következő időszak zárása során meg tudjuk mondati, hogy az adott költséghelyről milyen összeg volt már átvezetve.

A kontírozás a [6.8.] gomb megnyomásával történik meg. A kontírozás elvégzése előtt a kontírozandó adatok az [Excel] gomb megnyomásával megjeleníthetők.

![]()

A program eltárolja azt, hogy egy adott időszak forgalmából melyik főkönyvi számláról (költséghelyéről) milyen összeg került már átvezetésre. Ez azt jelenti, hogyha az átvezetés után még könyvelünk az adott főkönyvi számlára, akkor az átvezetés újbóli elindítása után már csak a különbözetet vezeti tovább a program. Amennyiben egy adott költségszámla egyenlege követel egyenlegű, akkor a program a könyvelést ellentétes jelleggel végzi el, azaz a tartozik és a követel oldal felcserélődik.

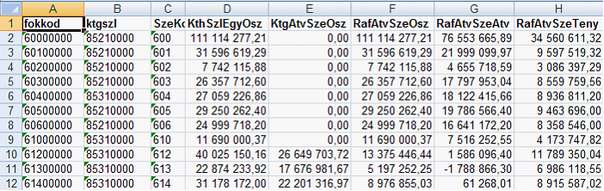

A kontírozási adattábla tartalma:

FokKod Költséghely számla (6*) Forrás

KtgSzla Ráfordítás számla (8*) Cél

KthSzlEgyOsz A költséghely számlán a tárgy időszakban lekönyvelt összes költség

| KtgAtvSzeOsz | A költséghely számáról (6*) költségviselőre (7*) átvezetett (6.7.1. és 6.7.2.) összeg. |

RafAtvSzeOsz Ráfordításként elszámolható összeg.

= KthSzlEgyOsz – KtgAtvSzeOsz

A költséghelyre lekönyvelt összeg és költségviselőre átvezetett összeg különbsége.

RafAtvSzeAtv A költséghelyről a ráfordítás számlára korábban átvezetett összeg (6.8.)

RafAtvSzeTeny Ténylegesen átvezetendő ráfordítás

= RafAtvSzeOsz – RafAtvSzeAtv

A ráfordításként elszámolható összeg és a már korábban átvezetett ráfordítás különbsége.

Könyvelendő főkönyvi számlák köre: KtgAtv_68.sql

If KtgAtv_68.RafAtvSzeTeny > Nulla Then

Begin

SzlJelX:=1 – Tartozik Átvezetés könyvelés

End

Else

Begin

If KtgAtv_68.RafAtvSzeTeny < – Nulla Then

Begin

SzlJelX:=2 – Követel Átvezetés könyvelés

End

Else

Begin

Nincs könyvelés

End

End