Termelési költségek felosztása |

|

Termelési költségek felosztása |

|

A költségfelosztás a költséghelyek időszaki költségeinek költségviselőkre történő átvezetését, valamint a költségviselők költségeinek befejezett és befejezetlen költségekre való szétosztását jelenti.

Jogosultságkód: 282500 Help context: 282500

Forrás: Frm_TrmKtgFel

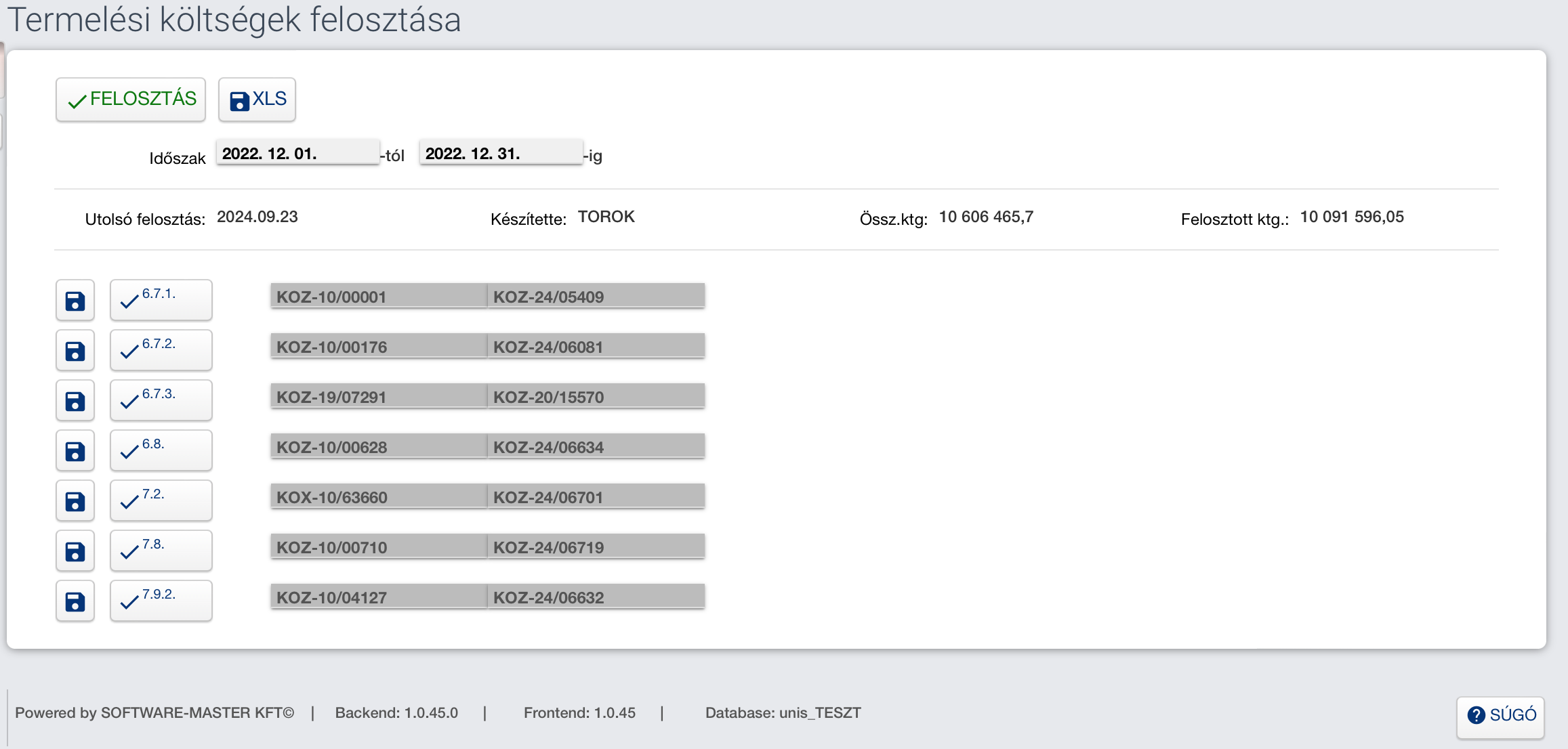

A költségfelosztás alap adatállománya: Költségnem – Költséghely – Költségviselő tábla (xls)

A felosztandó költségek köre: Költségnem típus: 2 – FOK felosztandó (változó) költség

A felosztandó költséghelyek köre: Költséghely besorolás: 1 – Termelő üzem ÉS

2 – Segéd üzem

A felosztás vetítési alapja: Produktív óra

Az egyes szervezeti egységek (költséghelyek) dolgozói által költségviselő (7*) munkalapokon ledolgozott idő.

Script: UkKtgFelosztando.sql Felosztandó költségek

UkProdIdoMlp.sql Munkalaponkénti produktív idő

Input adatok: KezDatX Időszak kezdő dátum

VegDatX Időszak záró dátum

A költségfelosztás menete:

1. A költséghelyek közvetlen költségeinek felosztása

![]() Költséghelyek közvetlen költségeinek felosztása

Költséghelyek közvetlen költségeinek felosztása

1.1. A termelő üzemek FOK óradíjának kiszámítása

1.1.1. A részlegek adatainak összevonása szervezetre

1.1.2. A szervezeti egységek közvetlen óradíjának számítása

1.1.2.1. Az egyes szervezeti egységek saját közvetlen óradíjának számítása

1.1.2.2. Divízió általános közvetlen óradíj meghatározása

1.1.2.3. Szervezeti egységek összesített óradíjának számítása

= Saját közvetlen + Divízió általános óradíj

1.2. A segéd üzemek FOK óradíjának kiszámítása

1.2.1. A produktív órával rendelkező segédüzemek óradíjának kiszámítása

1.2.2. A produktív órával NEM rendelkező segédüzemek óradíjának kiszámítása

1.3. A szervezeti egységek összesített közvetlen FOK óradíjának kiszámítása

= Szervezeti egység összesített óradíj + Segédüzemi nettó FOK óradíj

2. A költséghelyek felosztott közvetlen költségeinek átvezetése

![]() Költséghelyi költségek átvezetése

Költséghelyi költségek átvezetése

2.1. A költséghelyi közvetlen költségek átvezetése költségviselőkre

2.1.1. A termelő üzemek költségeinek átvezetése költségviselőkre (6.7.1.)

T711 K699 (612)

2.1.2. A segéd üzemek költségeinek átvezetése költségviselőkre (6.7.2.)

T711 K699 (652)

2.2. A költséghelyi költségek átvezetése ráfordítás számlákra (6.8.)

T8511 K699 (612)

3. A költségviselők költségeinek átvezetése

![]() Költségviselok költségeinek átvezetése

Költségviselok költségeinek átvezetése

3.1. Költségviselők költségeinek átvezetése anyag számlákra (7.2.)

T2311 K711

3.2. Költségviselők költségeinek átvezetése ráfordítás számlákra (7.8.)

T811 K711

A költségfelosztás input adatai:

A költségfelosztás idő intervalluma: Kezdő dátum – Záró dátum

Az időszaki költségzárás során a költséghelyekre (és költségnemekre) könyvelt költségek egy részét (közvetlen költségek) felosztjuk munkaszámokra, költségviselőkre (7*). A közvetlen költségek felosztása után a költséghelyeken maradó költségeket átvezetjük ráfordítás (8*) számlákra. A költségviselőkre (7*) könyvelt költségek befejezetlen részét készletre vesszük (2*), a befejezett részét pedig elszámoljuk ráfordításként (8*).

6* } -> -> -> (6->8) 8*

5* -> (5->6) 6* } -> (6->7) 7* } -> (7->8) 8*

5* -> -> -> (5->7) 7* } -> (7->2) 2*

| (5->6) | A költségfelmerülések kontírozása során olyan projectet / munkaszámot adtunk meg, amelynek a törzsben definiált költségszámlája költséghely (6*). |

[Közvetett vagy felosztásra kerülő (indirekt) közvetlen költségek könyvelése]

| (5->7) | A költségfelmerülések kontírozása során olyan projectet / munkaszámot adtunk meg, amelynek a törzsben definiált költségszámlája költségviselő (7*), így a költségfelmerülés a költséghelyek érintése nélkül közvetlenül a költségviselőkre került. |

[Direkt közvetlen költségek könyvelése]

| (6->7) | A költséghelyekre könyvelt indirekt közvetlen költségek költségfelosztás révén kerülnek át a költséghelyekről (6*) a költségviselőkre (7*). |

[Indirekt közvetlen költségek felosztása]

| (6->8) | A költséghelyeken a közvetlen költségek felosztása ér költségviselőkre történő átvezetése után megmaradó költségeket ráfordításként számoljuk el. |

[Értékesítés közvetett költségei]

| (7->2) | Az egyes munkalapokon / költségviselőkön felmerült összes költség befejezetlen termelésre eső részét (100% – Készültségi fok %) átvezetjük a befejezetlen készlet számlára. |

[Befejezetlen termelés]

| (7->8) | A befejezett termelés költségeinek még el nem számolt (át nem vezetett) része ráfordításként kerül könyvelésre. |

[Értékesítés közvetlen költségei]